中小企業の皆様の『健全な繁栄』を心から願い、そのお手伝いをさせて頂きたいと思っています。当事務所では以下の点を得意としています。

あなたの会社の『健全な繁栄』のために、当事務所を活用して頂けたら幸いです。

![]()

![]()

![]()

1.節税対策

節税は可能な限り積極的に行ないたいものです。

なぜなら、経営に必要な資金をできるだけ効率的に残すためです。有効に残した資金は、経営に再投下することによりさらに大きな資金を生むことができるようになります。これが「資金の拡大再生産」です。会社の維持発展のためにとても大切な要件となります。

節税を行うときの第1のポイントは、事前に、早め早めに手を打つことです。決算直前では打てる節税対策にも限りがあります。早め早めの対策が重要です。第2のポイントは法人としての税負担だけを考えるのではなく、法人と個人の合計負担税額の最少化を目指すことです。すなわち、法人税法と所得税法等を駆使して、これらの合計税額が最少となるようにすることです。

さらに法人税の節税では、次の順番で節税手段を検討すると良いでしょう。

さらに所得税等の節税も別途検討します。個人で効率的に資金を残すためには、所得の分散や各種所得控除の活用も必要となります。

また、個人の可処分所得の最大化のためには社会保険や労働保険の知識も不可欠ですが、当事務所は社会保険労務士事務所でもあるため、これらの知識も動員します。

![]()

![]()

![]()

2.税務調査

社長には、税務調査を恐れることなく、経営に専念してもらいたいと常に願っています。

会社を経営している以上、憲法で定めた「納税の義務」、それも適正な納税義務を果たすことは納税者として当然のことでしょう。

「適正な納税義務」とは、脱税しないという消極的意味にとどまらず、「不必要で無駄な税金」を支払わなくても良いようにするという積極的な意味まで含みます。このような「適正な納税義務」を実現するためには、会計基準等の会計知識や各種税法の税知識を十分に活用した会計処理を行う必要があります。すなわち、税法に準拠した合法的節税をした上で、必要最低限の納税義務を履行することになります。

当事務所では、お客様がこのような「適正な納税義務を実現」できるように、毎月訪問して税務監査を行っています。すなわち、毎月、会計上、税務上の問題点を洗い出し、適正な処理を指導します。また、事前事前に経営上の相談をお受けし、経営管理上の問題点や税法上の問題点も合せて指摘させて頂きます。

お客様にとっては、毎月、問題点の指摘指導を受けた上で、後日の税務調査となる訳ですから、税務調査を恐れる必要はありません。お客様には自信を持って正々堂々と調査官と対応してもらうことができます。

また、税務調査時の税務署からの指摘事項の中に、誤りや無理難題があると当事務所が判断したとき(ほとんどはこのケースに該当しますが)は、安易な妥協はしません。税法の該当条文とその趣旨、会計基準、会計慣習等を根拠として、納税者であるお客様の権利を守るため徹底的に戦います。これも顧問税理士としての重要な使命と考えるからです。

これらの結果、税務署からの指摘事項をそのまま認めて修正申告し、税金を追徴されることはまれで、ほとんどの場合は、税務署に申告がそのまま認められ、追徴税額が発生しない「申告是認」となっています。

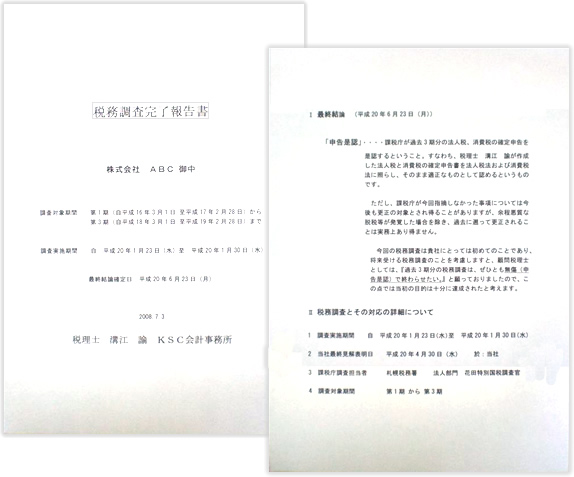

なお、税務調査のすべてが完了後、当事務所では「税務調査完了報告書」を作成し、お客様へお届けします。税務署の指摘事項、顧問税理士としての対処方法と根拠条文、交渉過程、最終結果、今後の課題等を時系列的に取りまとめ、次回以後の税務調査で役立てて頂くための物です。将来経理担当者が変わった場合などにも十分に役立つよう作られた報告書です。

![]()

![]()

![]()

3.書面添付

善良な納税者にとって大きな負担となる「税務調査」はできるだけ回避したいものです。

税務調査を一度でも体験なさった方はお分かりでしょうが、税務調査によってもたらされる「時間的苦痛」「精神的苦痛」そして「経済的苦痛」は、社長にとっても経理責任者にとっても会社にとっても大きな負担となります。故意に脱税を行っている者ならば、国家権力が行う「税務調査」という仕打ちに付合うこともやむを得ないことでしょう。しかし、「適正な納税義務」を果たしている善良な納税者が、税務署の都合だけで、この大きな負担を強いられることは少し理不尽ではないでしょうか。

新聞報道などによると、悪質な脱税があとを絶たないようです。税務署には、そのような悪質納税者への調査に専念してもらい、課税漏れの摘発と一層の税収増を図ってもらうことにより、その税収を景気や雇用や社会保障対策の財源として活用してもらいたいものです。

ところで、善良な納税者にとって大きな負担となる「税務調査」を少しでも回避する方法が存在しないのでしょうか?

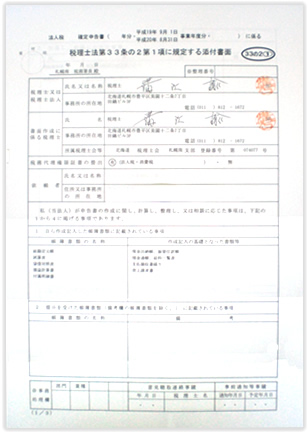

ご安心下さい。それがあるのです。「書面添付」と言う制度がこれです。税理士法第33条の2に定められています。

税理士又は税理士法人は、(中略)租税の課税標準等を記載した申告書を作成したときは、当該申告書の作成に関し、計算し、整理し、又は相談に応じた事項を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

「書面添付」制度とは、会社を管轄する税務署長に対して顧問税理士が行うもので、「この納税者が行った会計は税法上完璧ですよ」と保証し、さらにはその会計に基づいた申告なのだから「申告内容も税法に準拠した適正なものですよ」と証明するものです。このように「保証」し、「証明」するものですから、書面添付とは、納税者に関する「税務監査の適正証明書」を顧問税理士から税務署長に対して発行交付する行為と言えます。

一方、顧問税理士が虚偽を知りながらこの制度を悪用したときは税理士資格を剥奪されることもあるという大変厳しい制度です。

顧問税理士が書面添付を行うと、税務署は税務調査に入る前に、疑問点について、税理士の意見を聴取しなければならないこととされています。当事務所ではお客様との契約後4年目から書面添付を行うことを原則としていますが、現在までのところ、書面添付のお客様について、意見聴取を受けたことは数えるほどです。意見聴取の結果、税務署が納得した場合は税務調査が省略されますので、税務調査の対象とされる確率はさらに下がり、ごく僅かなものとなります。

それだけ、経営者の方にとっては、税務調査を心配することなく、経営に専念できるわけです。もちろん、書面添付を行うためには高水準の経理レベルが要求されますが、お客様に対する経理指導は当事務所が責任を持って行いますので、ご安心下さい。

なお、書面添付の前提は、法律を守ると言う「順法精神」ですから、社長が率先して不正を撲滅し、正義を貫く姿勢を堅持することがとても大切な要件となってきます。

![]()

![]()

![]()

4.社労手続き

迅速、正確な社会保険や労働保険手続きを行います。

当事務所は社会保険労務士業務も合せて行っています。社会保険や労働保険業務で一番大切なことは迅速性と正確性です。すなわち、遅滞なく、適正な手続きをとるということです。例えば、資格取得や変更、離職や扶養の異動、年度更新や算定基礎、月額変更など、会社には義務とされている手続きがたくさんあります。そこに求められるのは迅速性と正確性です。当事務所では、これらの手続き漏れや遅れがないか常に確認しながら、早め早めに正しい手続きを完了するように努力しています。

また、社会保険や労働保険は毎年のように改正されていますが、これらの改正情報も迅速にお客様へお届けします。

![]()

![]()

![]()